NEWS

ブログ- ニュース

- 「土地・建物」買う・贈与・相続するとかかる税金のいろいろ

2019/07/07

「土地・建物」買う・贈与・相続するとかかる税金のいろいろ

消費税が10%にアップする前に住宅を購入しようと考えている方も多いと思います。

今回は、「土地・建物」を買う・贈与・相続したときにかかる税金のいろいろを一覧にしていますので参考にしてください。

大倉佳子税理士事務所:相続相談&申告【所沢市・女性税理士・元国税職員】です。東京・埼玉を中心に、関東近郊(茨城の顧問先あり)地域に対応しています。

住宅等を自分の名義にするためには所有権を登記します。

これは法務局にある登記簿に土地や建物の所有権を記録して公示するための手続きです。

「この不動産は私が所有しているものです。」と知らしめることになります。

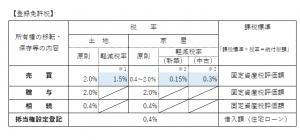

登録免許税とは、登記手続きの際、国に納める税金です(税率等は、下の表を参考にしてください。)。

※1 令和3年(2021年)3月31日まで

※2 個人が、令和2年(2020年)3月31日までの間に住宅用家屋を取得し、自分が住んだ場合です。

建物と抵当権の軽減措置は、いずれも2020年(令和2年)3月31日までの自宅の取得が要件となっています。

この「家屋(建物)」に該当するかの注意点として

○登記簿上の床面積が50㎡以上であること⇒特にマンションの場合、広告には50㎡以上の記載があっても、これが壁の厚みの中心線で囲まれた壁芯面積であるため、実際の登記簿上の面積より広い場合があります。住宅ローン控除(住宅取得等特別控除)要件も同じですが、登記簿上の建物も床面積を必ず確認しましょう!軽減措置が受けられないことになります。

○中古建物の場合は、軽減措置要件として、築年数制限(マンション築25年・木造一戸建築20年以内)です。この築年数を超えていても、建築士の耐震診断により現在の耐震基準(新耐震基準)に適合していることが証明できれば軽減措置が受けられます。

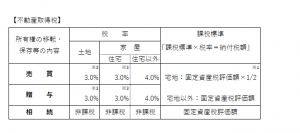

不動産取得税とは、不動産を取得したときに、都道府県から課税される税金(地方税)です(税率等は、しての表を参考にしてください。)。

※3・4 令和3年(2021年)3月31日まで

これらは一般的に自分が住むための取得した場合の税率等ですので、共同住宅や事業用不動産、認定長期優良住宅等によって税率(軽減措置)はことなります。

不動産は、相続で取得した場合には、不動産取得税がかからないことがわかります。

婚姻関係20年以上の夫婦間での、居住用不動産は2,000万円まで課税されませんが、不動産取得税は課税されます。

生前贈与をするにしても、しないにしても、その時々にどのような税金を納めることになるのか知っておいて損はありません。

難しいと感じる方は、税理士に相談しることもいいと思います。

当事務所では、相続税シュミレーション実施しています。

チラシはこちら👉http://okura-tax.jp/wp/wp-content/uploads/2019/04/チラシ広報用.pdf